Visión del mercado

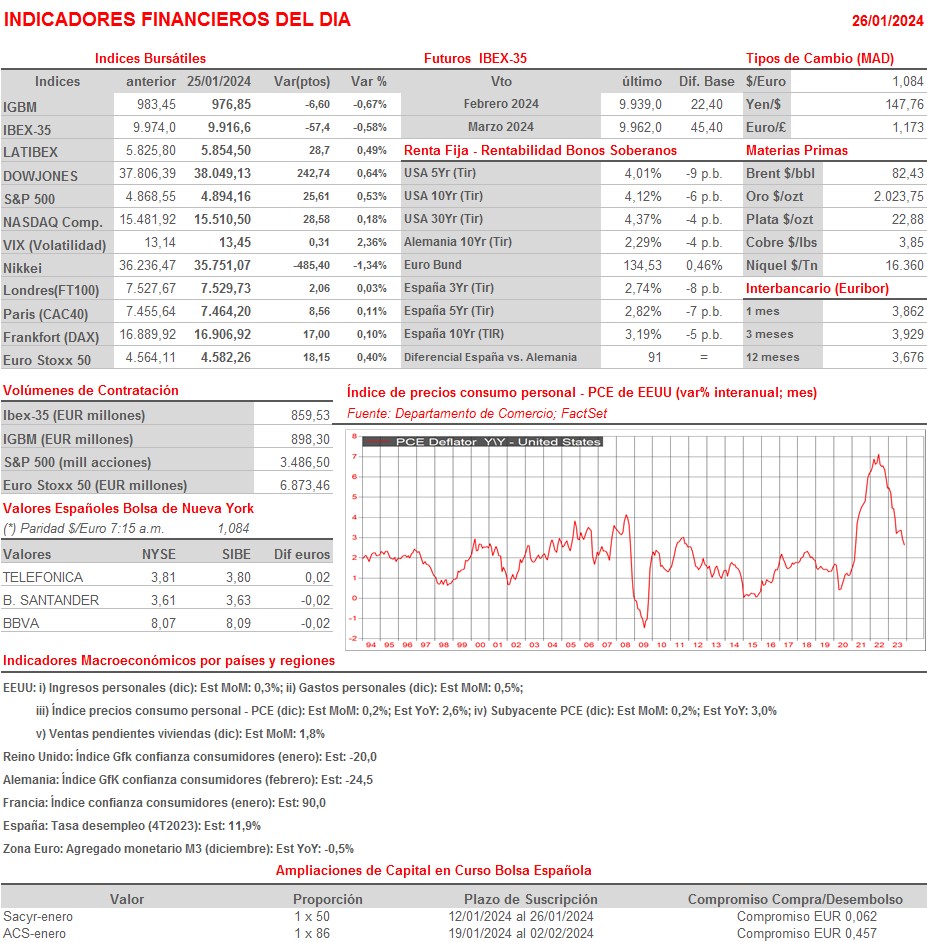

Publicación del índice de precios del consumo personal en EE.UU.

Resumen Sesión AYER

- En una sesión en la que el BCE fue el protagonista, los principales índices bursátiles europeos cerraron AYER de forma mixta, sin grandes cambios, con el Ibex-35 volviéndose a desmarcar, para mal, lastrado por el mal comportamiento del sector bancario, lo que le llevó a cerrar con un descenso de medio punto porcentual, aunque lejos de su nivel más bajo del día. En este sentido, cabe señalar que los inversores recibieron de forma muy negativa, en nuestra opinión, excesivamente negativa, los resultados del conjunto de 2023 de Bankinter (BME:BKT), resultados que se pueden calificar en conjunto de muy buenos, pero que no alcanzaron lo esperado por los analistas, y ya se sabe que el mercado se mueve en función de expectativas.

- Si bien tanto el Consejo de Gobierno del BCE en su comunicado post reunión como su presidenta, la francesa Christine Lagarde, en la rueda de prensa posterior a la misma volvieron a insistir que todavía no era el momento de hablar de potenciales bajadas de tipos, el hecho de que se mostraran optimistas, más optimistas de lo que se esperaba, sobre el comportamiento reciente y, sobre todo, futuro de la inflación, fue interpretado por muchos inversores como que el inicio del proceso de bajadas de tipos estaba más cercano a lo que el BCE quería reconocer.

- En Wall Street la sesión de AYER estuvo marcada por la macroeconomía. Así, la publicación del PIB del 4T2023 (primera estimación del dato) sorprendió a los inversores y analistas, al superar con creces el crecimiento intertrimestral anualizado de esta variable proyectado (3,3% vs 1,7% por el consenso de FactSet (NYSE:FDS)). Si bien se podría haber esperado una negativa reacción de los mercados de bonos -la fortaleza de la economía de EEUU en teoría da margen a la Reserva Federal (Fed) para retrasar el inicio del proceso de bajada de tipos- y, por ello, de los de acciones, en esta ocasión los inversores optaron por ver el “vaso medio lleno” y aceptaron las buenas noticias como lo que son: buenas noticias.

Resumen Sesión HOY

- Esperamos que los principales índices bursátiles europeos abran HOY de forma mixta, con el sector de lujo, sector que lleva meses siendo muy castigado, sirviendo de soporte a los principales índices de la región, especialmente al CAC 40 -su peso en los mismos es muy elevado- tras la buena recepción que han tenido las cifras trimestrales dadas a conocer por LVMH (EPA:LVMH) (MC-FR). En sentido contrario, el sector tecnológico podría comenzar la sesión algo presionado, lastrado por las decepcionantes expectativas de negocio dadas a conocer AYER por Intel (NASDAQ:INTC) (INTC-US), lo que ha provocado una fuerte caída de su cotización, superior al 10%, en operaciones fuera de hora. Esta tarde se publicarán las cifras de ingresos y gastos personales, cifras fundamentales para poder determinar el estado del consumidor, así como el índice de precios del consumo personal (PCE), que es la variable de precios más seguida por la Fed y en base a la que diseña su política monetaria.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Remy Cointreau (EPA:RCOP) (RCO-FR): ventas e ingresos 3T2024;

- Sartorius (ETR:SATG) (SRT-DE): resultados 4T2023;

- Signify (LIGHT-NL): resultados 4T2023;

- Telia (ST:TELIA) (TELIA-SE): resultados 4T2023;

- Volvo (ST:VOLVb) (VOLV.B-SE): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Express (NYSE:AXP) (AXP-US): 4T2023;

- Booz Allen Hamilton (BAH-US): 3T2023;

- Colgate-Palmolive (NYSE:CL) (CL-US): 4T2023.

1

1